Der Verkauf ist zwar in der Regel steuerfrei, doch es gibt Ausnahmen und wichtige Details, die Sie beachten sollten. Erfahren Sie alles, was Sie wissen müssen, um keine bösen Überraschungen zu erleben.

Endlich rein ins Eigenheim! Oder doch nicht? Bei vielen Menschen erfüllt sich der Traum vom Hauskauf über eine Baufinanzierung. Andere wiederum erben ein Haus, eine Wohnung oder ein Grundstück. Allerdings wird die Hinterlassenschaft nicht immer als willkommenes Glück oder eine lukrative Geldanlage angesehen. Die Entscheidung, mit einem Immobilienverkauf ein für alle Mal die Tür hinter sich zu schließen, ist somit schnell gefällt. Jetzt heißt es nur noch, sich zu informieren und Antworten auf viele Fragen zu finden. Dabei stolpert man immer wieder über die drei Worte „Spekulationssteuer Immobilien Eigennutzung“. Damit ist die größte Angst geweckt, denn wie viel Prozent der Euro muss der Veräußerung muss man hinterher versteuern? Welche Pflicht und welches Recht greift wann? Wie hoch ist die Besteuerung genau? Kann man sie umgehen?

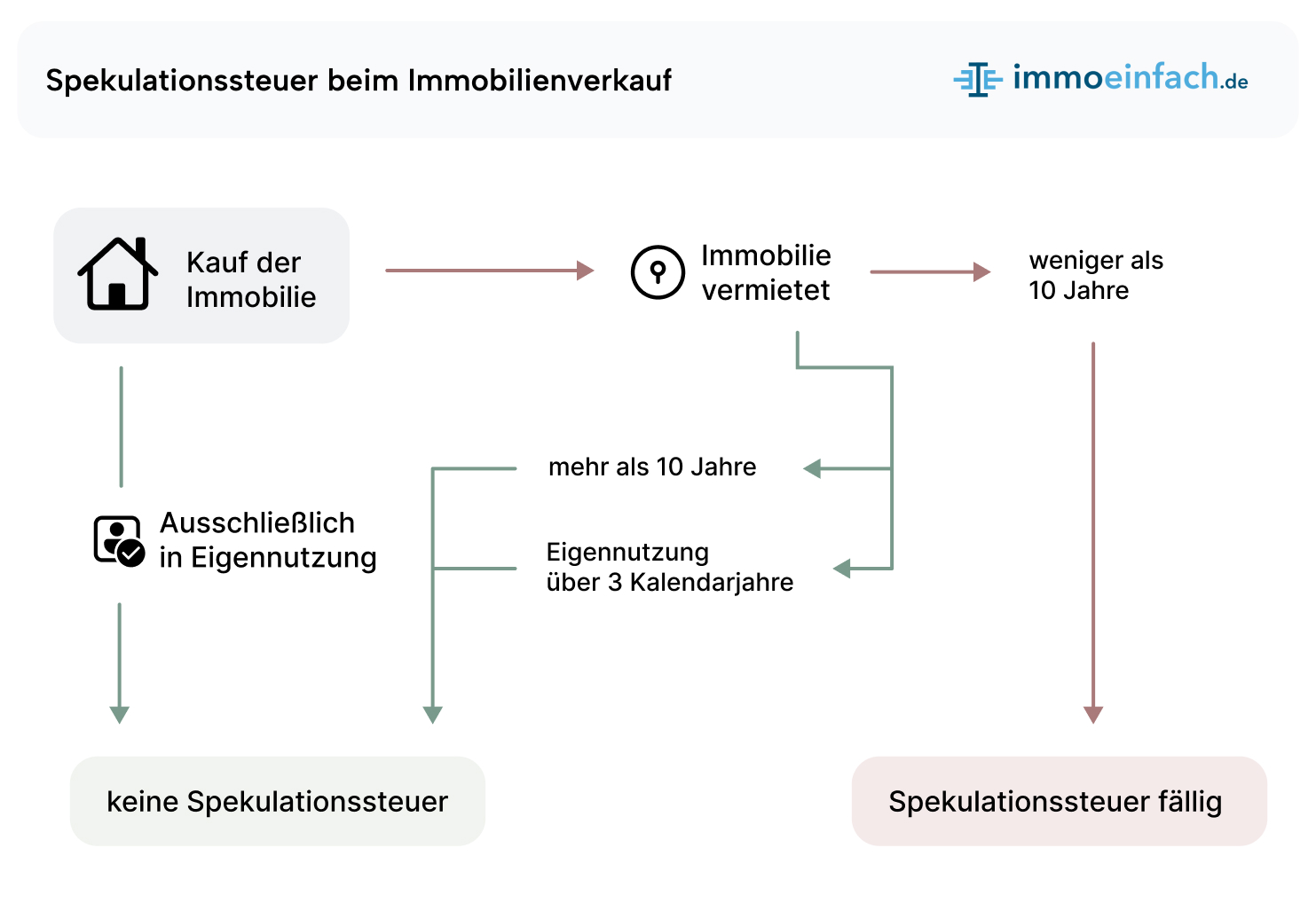

Fragen über Fragen und alle bauen auf den Kosten auf. Da ist es schon mal beruhigend zu wissen, dass die Spekulationssteuer bei Immobilien in Eigennutzung nicht anfällt. Ausschließlich beim Verkauf eines Objekts ist die Steuer – abhängig von bestimmten Fristen – zu zahlen.

Egal ob bei einer freiwilligen Anschaffung oder einer Erbschaft: Mit dem Entschluss der Immobilienveräußerung werden verschiedene, gesetzliche Regelungen geltend gemacht, in denen unter anderem mögliche Kosten und rechtliche Bestimmungen festgelegt sind. Allerdings bleiben bei dem Thema oft Unklarheiten zurück. Wir gehen der Sache auf die Grundmauern.

Die Spekulationssteuer fällt nur dann nicht an, wenn Sie seit dem Kauf und der Fertigstellung ununterbrochen selbst oder zumindest im Jahr des Verkaufs und den beiden Vorjahren in der Immobilie gewohnt haben. Haben Sie also Ihre Immobilie im Jahr 2013 gekauft und verkaufen diese mit Gewinn in 2017, zahlen Sie keine Spekulationssteuer, wenn Sie im Jahr 2017 und in den Vorjahren 2016 und 2015 selbst darin gewohnt haben. Hatten Sie die Immobilie hingegen vermietet, müssten Sie in diesem Beispiel einen eventuellen Verkaufsgewinn versteuern.

Es gibt keine speziellen „Spekulationssteuertarife“. Die Spekulationssteuer ist Teil der Einkommensteuer und dadurch begründet, dass Sie, wenn Sie zum Beispiel eine Immobilie in Berlin verkaufen, zusätzliches Einkommen erzielen. Beim Immobilienverkauf handelt es sich um ein privates Veräußerungsgeschäft, dass unter bestimmten Voraussetzungen die Steuerpflicht auslöst. Sie müssen die Spekulationssteuer individuell berechnen. Sie hängt davon ab, ob und inwieweit Sie durch den Hausverkauf einen Gewinn bzw. einen Veräußerungsgewinn erzielen sowie von der Höhe Ihres Gesamteinkommens in dem betreffenden Kalenderjahr und damit von Ihrem persönlichen Steuersatz.

Um die Spekulationssteuer beim Immobilienverkauf zu berechnen, müssen Sie zunächst die Differenz feststellen zwischen dem Betrag, zu dem Sie die Immobilie gekauft oder gebaut haben (Anschaffungsaufwand) und dem Betrag, den Sie als Verkaufspreis beim Verkauf der Immobilie erlösen. Sie versteuern also den Gewinn zwischen Anschaffung und Verkauf. Steuerpflichtig ist der Gewinn aber nur, wenn Sie mehr als 600 € erzielen. Sie müssen den Gewinn auch dem Finanzamt gegenüber in Ihrer Einkommensteuererklärung angeben, da der Notar von Amts wegen eine Kopie des Kaufvertrages an das örtliche Finanzamt übersendet.

Abschreibungen, die Sie in Ihrer Einkommensteuererklärung geltend gemacht haben, müssen Sie dem Gewinn dann wieder hinzuzählen. Möchten Sie in diesem Fall die Steuer vermeiden, sollten Sie den Verkauf über die zehn Jahre hinweg entweder aufschieben oder vor dem Verkauf selbst beziehen. Da es sich um ein privates Veräußerungsgeschäft handelt, dürfen Sie einen eventuellen Verkaufsgewinn mit Verlusten aus anderen Spekulationsgeschäften (z.B. Aktien) verrechnen, nicht aber mit positiven Einkünften anderer Einkunftsarten (z.B. mit Ihrem Gehalt).

Sobald Sie die Immobilie mehr als zehn Jahre in Ihrem Eigentum gehalten haben, sind immer auf der sicheren Seite und brauchen, auch wenn Sie beim Verkauf einen Gewinn erzielen, keine Spekulationssteuer zu entrichten. Sollten Sie der Steuerpflicht unterliegen, mindern Sie den Gewinn aber mithin auch dadurch, dass Sie alle anlässlich des Kaufs und des Verkaufs anfallenden Kosten als Werbungskosten geltend machen können. Dazu gehören z.B. Notargebühren, Maklerprovision, Grunderwerbsteuer oder Aufwendungen für Modernisierungsmaßnahmen. Eine gute Planung ist also für die optimale steuerliche Gestaltung unerlässlich.

Immobilienverkauf neu gedacht!

Erfahren Sie mehr über unser einmaliges Angebot

Kein Vertrag, keine Verpflichtungen. Lernen Sie uns und unsere Arbeitsweise kennen und entscheiden Sie dann, ob Sie mit uns verkaufen möchten.

UNverbindliche Zusammenarbeit Anfragen

Nutzen Sie Ihre Immobilie selbst und wohnen darin, zahlen Sie keine Spekulationssteuer, wenn Sie die Immobilie verkaufen. Voraussetzung ist zunächst, dass Sie beim Verkauf überhaupt einen Gewinn erzielen. Gewinn ist die Differenz zwischen den Kosten, die Sie für die Anschaffung der Immobilie auf den Tisch gelegt haben und dem Betrag, den Sie als Verkaufserlös für die Immobilie erzielen. Soweit Sie mehr als zehn Jahre in der Immobilie gewohnt haben, fällt beim Hausverkauf keinerlei Spekulationssteuer an, egal wie hoch Ihr Gewinn ausfällt. Wohnten Sie beim Verkauf weniger als zehn Jahre im Objekt, vermeiden Sie die Spekulationssteuer auch dann, wenn Sie wenigstens in den beiden Vorjahren vor dem Verkauf in der Immobilie gewohnt haben.

Beispiel

Sie verkaufen die Immobilie im Jahr 2018. Wohnten Sie auch in 2017 und 2016 im Objekt, brauchen Sie einen Gewinn nicht zu versteuern. Wichtig ist aber, dass Sie in der Immobilie Ihren Lebensmittelpunkt begründet hatten und vor Ort einwohnermäßig gemeldet waren. Der gelegentliche Aufenthalt genügt nicht zum Nachweis der Eigennutzung. Sobald Sie die Immobilie vermieten und nicht selbst bewohnen, müssen Sie eventuelle Verkaufsgewinne auf jeden Fall versteuern.

Pauschale Angaben sind also nicht möglich. Hinzu kommt, dass Sie einen eventuellen Gewinn mit Verlusten aus anderen privaten Veräußerungsgeschäften (Spekulationsgewinne aus anderen Spekulationsgeschäften, z.B. Verkauf von Kunstgegenständen oder Kunstsammlungen) verrechnen dürfen. Eine Verrechnung mit Einkünften aus anderen Einkunftsarten (z.B. Einnahmen aus Vermietung und Verpachtung) ist nicht möglich. Gewinne unterhalb von 600 € bleiben steuerfrei. War Ihr Ehepartner Miteigentümer der Immobilie, kann jeder Ehepartner diese Freigrenze von 600 € für sich in Anspruch nehmen.

„Oma ihr klein Häuschen muss steuerfrei bleiben“. Dieser Werbespruch der Politik trifft zwar dem Grundsatz nach zu, ist aber wie so oft mit Stolperfallen versehen. Der Immobilienverkauf ist normalerweise ein privates Veräußerungsgeschäft und bleibt von der Spekulationssteuer befreit, wenn zwischen dem Zeitpunkt des Ankaufs und des Verkaufs mindestens zehn Jahre vergangen sind.

Maßgeblich kommt es dabei auf das Datum der notariellen Kaufverträge an. Die Eintragung der Eigentumsumschreibung im Grundbuch bleibt außer Betracht. Wer eine Immobilie verkaufen will, sollte im Zweifelsfall das Datum der notariellen Beurkundung so wählen, dass auf jeden Fall zehn Jahre vergangen sind. Nach zehn Jahren bleibt der Fiskus beim Immobilienverkauf immer außen vor. Insoweit ist alles ganz einfach.

Spekulationssteuer fällt beim Verkauf von Immobilien nur an, wenn die Immobilie weniger als zehn Jahre in Ihrem Eigentum gestanden hat und Sie die Immobilie nicht selbst für Wohnzwecke genutzt haben. Diese zeitliche Regelung zur Gewinnversteuerung nennt sich Spekulationsfrist. Haben Sie die Immobilie beispielsweise vermietet, können Sie die Spekulationssteuer umgehen, wenn Sie den Mieter kündigen und die Immobilie in den Vorjahren vor dem Jahr des Verkaufs selbst beziehen. Möchten Sie die Immobilie also beispielsweise im Jahr 2018 verkaufen, müssen Sie das Objekt auch in den Jahren 2016 und 2017 selbst bewohnen. Ist die Immobilie vermietet, können Sie den Mieter kündigen und als Kündigungsgrund Eigenbedarf geltend machen. Eigenbedarf erkennt das Mietrecht als berechtigtes Interesse und damit als Kündigungsgrund ausdrücklich an (§ 573 Abs. II Nr. 2 BGB). Der Eigenbedarf muss aber in Ihrer Person begründet sein. Soweit Sie Eigenbedarf für einen Familienangehörigen geltend machen und nicht selbst einziehen, nutzen Sie die Immobilie nicht selbst. Spekulationssteuer fällt nur auf Gewinne an, die eine Freigrenze von wenigstens 600 € übersteigen. Steht die Immobilie auch im Miteigentum Ihres Ehepartners, gilt die Freigrenze für jeden Ehepartner, sodass also Gewinne bis 1.200 € steuerfrei bleiben.

Soweit Sie also mit Spekulationssteuer kalkulieren müssen, sollten Sie die Immobilie für den Verkauf vorbereiten. Im Übrigen ist das Thema Spekulationssteuer nur relevant, wenn Sie beim Verkauf mit einem so hohen Gewinn rechnen müssen, dass der vorzeitige Verkauf nicht im Verhältnis zu einer eventuell durch den Verkauf begründeten Steuerpflicht steht. Möglicherweise können Sie einen Spekulationsgewinn mit Verlusten aus anderen Spekulationsgeschäften verrechnen. Oder möchten Sie eine besonders günstige Gelegenheit zum Verkauf nutzen oder benötigen Sie Liquidität, kann es natürlich gute Gründe geben, einen vorzeitigen Verkauf zu realisieren und eine eventuell anfallende Spekulationssteuer zu akzeptieren. Die Höhe der Spekulationssteuer richtet sich im Übrigen nach Ihrem zu versteuernden Einkommen und nach Ihrem persönlichen Steuersatz. Es ist also ganz genau zu rechnen, mit welcher Belastung Sie im Ergebnis tatsächlich rechnen müssen. Wie diese aussieht, sollte Ihnen Ihr Steuerberater veranschaulichen.

Möchten Sie Ihre Immobilie verkaufen achten Sie auf das Datum der Kaufverträge. Maßgebend ist der Tag der notariellen Beurkundung. Auf die Eigentumsumschreibung im Grundbuch kommt es nicht an. Darauf haben Sie ohnehin kaum Einfluss. Achten Sie auch darauf, dass Sie innerhalb von fünf Jahren nicht mehr als drei Objekte verkaufen. Sie verlassen dann den Bereich der privaten Vermögensverwaltung und begründen steuerlich einen gewerblichen Grundstückshandel mit Gewerbesteuerpflicht. Und Vorsicht: Dieses gilt auch beim Verkauf von geerbten oder geschenkten Immobilien, wenn Sie innerhalb der letzten fünf Jahre vor dem Verkauf bereits zwei andere Objekte verkauft haben.

Wird der Zehnjahreszeitraum zwischen Ankauf und Verkauf nicht eingehalten, geht der Fiskus von einem Spekulationsgeschäft aus. Die Konsequenz besteht darin, dass ein eventueller Gewinn der Spekulationssteuer unterliegt. Gewinn ist die Differenz zwischen dem Kostenaufwand (Anschaffungskosten) beim Kaufen oder der Errichtung einer Immobilie und dem Verkaufserlös, wenn die Immobilie später verkauft wird. Dabei sind als Werbungskosten alle Aufwendungen zu berücksichtigen, die beim Kaufen oder Verkaufen zulasten des Verkäufers angefallen sind. Diese mindern den Gewinn.

Was ist Ihre Immobilie wert?

100% kostenlose Preiseinschätzung

Ein Spekulationsgeschäft lässt sich dann wiederum vermeiden, wenn der Eigentümer als Verkäufer vor Ablauf der Zehnjahresfrist (Spekulationsfrist) seine Immobilie verkaufen möchte und seit dem Kauf oder der Errichtung ununterbrochen selbst darin gewohnt hat. Das bedeutet, dass in dem Fall keine Spekulationssteuer auf die Immobilien wegen der Eigennutzung entrichtet werden muss.

Der Besitzer kann sein eigenes Haus somit ohne Bedenken verkaufen. Gleiches gilt, wenn er die Immobilie anfänglich vermietet und wenigstens im Jahr des Verkaufs und in den beiden vorangegangenen Kalenderjahren die Immobilie selbst genutzt bzw. in ihr gewohnt hat. Diese kurzzeitige Eigennutzung vor dem Verkauf verhindert also gleichfalls den Anfall der Spekulationssteuer beim Immobilienverkauf.

Wer die Immobilie zum Beispiel in naher Zukunft zu verkaufen beabsichtigt, sollte zur Vermeidung der Spekulationssteuer das Mietverhältnis kündigen und umgehend selbst einziehen. Wer in den Jahren 2018 und 2019 selbst darin wohnt, ohne sie zu vermieten, kann die Immobilie im Jahr 2020 steuerfrei verkaufen. Wichtig ist aber, dass der Eigentümer tatsächlich selbst darin dauerhaft wohnt. “Dauerhaft wohnen” bedeutet, dass er in dieser Wohnung seinen Lebensmittelpunkt begründet und auch beim örtlichen Einwohnermeldeamt gemeldet ist. Eine rein sporadische Nutzung genügt dafür nicht. Wer also die Immobilie zum Zweck des Verkaufs noch saniert oder renoviert und sich kurzzeitig darin aufhält, begründet keine Eigennutzung.

Handelt es sich bei der Immobilie um ein Mehrfamilienhaus, kann man nur die selbst genutzte Wohnung absetzen bzw. ist sie frei von der Spekulationssteuer, da die Immobilie in Eigennutzung ist. Voraussetzung ist auch hier, dass die Wohnung vor Ablauf der Zehnjahresfrist verkauft wird. Die übrigen vermieteten Wohnungen, die der Eigentümer nicht selbst nutzt, unterliegen hingegen beim Verkauf der Spekulationssteuer. Sind die Wohnungen in Wohnungseigentum aufgeteilt, ist der Verkaufserlös der jeweiligen Wohnung maßgebend. Besteht kein Wohnungseigentum, ist der Spekulationsgewinn anhand der Quadratmeterzahl anteilig zu berechnen.

Mieteinnahmen aus Mietobjekten müssen als Einnahmen aus „Vermietung und Verpachtung“ in der Anlage V zur Einkommensteuererklärung versteuert werden. Werden vermietete Immobilien vor Ablauf der Zehnjahresfrist verkauft, unterliegen Gewinne der Spekulationsbesteuerung. Verkaufsgewinne sind also steuerpflichtig.

Die Spekulationssteuer berechnet sich nach dem Gewinn, dem zu versteuernden Einkommen des Verkäufers und nach seinem persönlichen Steuersatz. Wie hoch die Spekulationssteuer tatsächlich ist, lässt sich im Vorfeld also nur ungefähr einschätzen. Da die Spekulationssteuer Teil der Einkommensteuer ist und sich mithin nach dem Gesamteinkommen des Verkäufers und dessen persönlichem Steuersatz richtet, kommt es stets auf den Einzelfall an. Es gibt keine pauschalen „Spekulationssteuertarife“.

Sie überlegen, Ihre Immobilie zu verkaufen?

Erhalten Sie hilfreiche Tipps, aus unserem Ratgeber

Unser kostenloses E-Book hilft Ihnen beim Immobilienverkauf.

Ratgeber Jetzt erhalten

Ein Immobilienverkauf ist normalerweise ein privates Veräußerungsgeschäft und unterliegt nur in Ausnahmefällen der Spekulationssteuer. Sobald jemand aber mehr als drei Objekte innerhalb von fünf Jahren verkauft, überschreitet er mit dem Verkauf des vierten Objekts den Bereich der privaten Vermögensverwaltung und begründet aus Sicht des Fiskus einen gewerblichen Grundstückshandel. Die Konsequenz besteht darin, dass die Verkaufserlöse nicht nur der Einkommensteuer (Spekulationssteuer), sondern auch der Gewerbesteuer unterliegen. Die anfänglich benannte Zehnjahresfrist spielt insoweit keine Rolle. Vorsicht ist auch geboten, wenn eine Immobilie (z.B. Bürogebäude) zum Betriebsvermögen gehört und verkauft werden soll. Auch dann ergeben sich abweichende steuerliche Ansätze.

Gehört ein Grundstück oder eine Immobilie zum Nachlass, kann für den Erben zunächst Erbschaftssteuer anfallen, wenn er die Immobilie nicht selbst nutzt und der Verkehrswert seinen persönlichen Freibetrag überschreitet (Ehegatte: 500.000 €; Kind: 400.000 €). Spekulationssteuer wird erst dann zum Thema, wenn der Erbe die Immobilie verkauft. Hatte der Erblasser die Immobilie länger als zehn Jahre im Besitz, ist der Verkauf durch den Erben steuerfrei. War die Zehnjahresfrist noch nicht abgelaufen, ist ein eventueller Verkaufsgewinn der Spekulationssteuer und damit der Einkommensteuer zu unterwerfen, falls der Erblasser die Immobilie nicht selbst bewohnt hatte. In diesen Fällen kommt es in der Person des Erben zur Doppelbelastung mit Einkommens- und Erbschaftssteuer. Für diesen Fall gewährt § 35b EstG eine Steuerermäßigung. Der Verkäufer kann diese Steuerermäßigung beantragen, indem er in Zeile 79 des Mantelbogens zur Einkommensteuererklärung ein Kreuz setzt und in einem formlosen Anschreiben den Sachverhalt erläutert. Ein besonderes Formular gibt es dafür nicht.

Übernimmt der Erbe in einer Erbengemeinschaft den Anteil der Miterben und zahlt diese aus, beginnt die zehnjährige Spekulationsfrist ab dem Zeitpunkt der Abfindungszahlung neu zu laufen. Will er die Immobilie weniger als zehn Jahre nach der Auflösung der Erbengemeinschaft verkaufen, ist der Veräußerungsgewinn als Spekulationsgewinn einkommensteuerpflichtig. Sein Anteil am Erbe ist dabei abzuziehen. Spezielle Regelungen gibt es auch für den Fall, wenn eine Erbengemeinschaft eine Immobilie verkauft. Die steuerliche Betrachtung beim Immobilienverkauf ist vielfältig. Wir von immoeinfach geben Ihnen gern Anregungen, die abschließenden Details sollten Sie aber immer mit Ihrem Steuerberater verbindlich klären.

Unsere Fachseiten zu dem Thema Immobilienverkauf: